目標:老後資金を少しでも貯める→増やす

税制面で有利なため、開設当初よりiDeCo開始(但し、銀行の定期預金で)

会社でやっているiDeCo(個人型確定拠出年金)についてです。

60歳以降、個人年金としてして受け取れるお金を今のうちに積み立てておきましょう、その代わり、国が税制面で優遇しますから、というやつです。みなさん、されてますか?

やるかやらないか、といえば、iDeCoやったほうがいいです。税制面で優遇されるからですね。拠出するお金(掛け金)と運用益および60歳以降の年金受け取り時、所得控除となります。

始めてない方は、ぜひ少額からスタートしてみてください。

開設当初(2018年)から自分はこのiDeCoを初めてましたが、当時の自分は「株」で運用する=お金が増えることもあるが、なくなることもある、という考えで、投資ということに消極的でした。

ただ、iDeCoの説明会を受けて、給料に関係する税金の控除(拠出するお金は税金に反映されない!)があることを理解し、奥さんの許可も得たので、月15,000円ずつiDeCoへお金を入れていました。ただし、銀行の預金を代わりにiDeCoで、という形を考えていたので、単純に月15,000円ずつ増えている状況でした。

→2018年スタート時、積み立てる月の掛け金15,000円の割合は銀行預金100%(利率0.002%)

考えが変わったのは2021年になってから

2021年になり、コロナ禍で給料が減って、このままでは今までと同じ生活ができなくなる、と危機感が出て、お金の勉強を始めました。リスクはあっても、何かお金を増やせることはないか、と考えるようになり、前回の投資信託も始めたわけですが、そちらは以下をご参考にしていただくとして、IDeCoでも投資信託でお金の運用を行おうと考えたわけです。

iDeCoでも投資信託で運用(2021年2月より)

それまでの拠出したお金全体の割合を変えて、銀行預金、OneDC国内株式インデックスファンド、

三井・住友DC外国株式インデックスファンドの3分割にしました。

そして積み立てる月の掛け金15,000円の割合も変更し、40%の6,000円を銀行預金のまま、

残り30%の4,500円ずつをOneDC国内株式インデックスファンド、

三井・住友DC外国株式インデックスファンドに

それぞれ拠出しました。

が、OneDC国内株式インデックスファンドの開始時期が悪かったんでしょうね、

2021年5月頃に、-10,000円まで落ちこんでしまいました。

反対に三井・住友外国株式インデックスファンドが調子よく+15,000円くらいになってました。

その結果を受けて、OneDC国内株式インデックスファンドを損切りし(-2,000円、+500円の時点で手続きしたものの、手続きの営業日の関係で売却日にマイナスになってしもた汗)、

三井・住友DC外国株式インデックスファンドへ集中投下し、

お金全体の割合及び毎月の掛け金の割合も全額これに変更しました。

→現在、掛け金15,000円の割合は三井・住友DC外国株式インデックスファンド100%としてます。

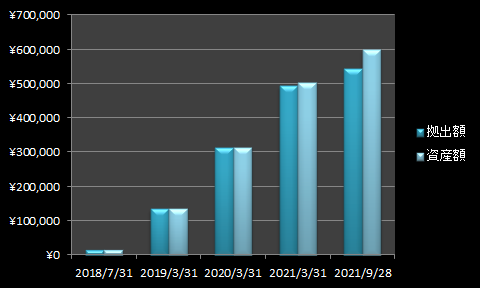

以下のグラフが自分のiDeCoの運用成績です。

現在は、拠出額が540,000円で、資産額が600,000円を上回るところ(利回り+5.64%)で推移しています。

結論

iDeCoは給料及び運用益と、60歳以降の年金受取の際の税制が優遇されるため、投資できるお金があるならば、始めるべきです。 そして、自分の場合は国内株式よりも外国株式での運用がより好成績を収めました。 自分は国内株式は損切りになったので、iDeCoに関しては海外株式にします。 ということで、今から始めるなら、またはiDeCoやってて見直しするなら、 三井・住友DC外国株式インデックスファンドをおすすめします。 ※もちろん、投資は自己責任なのでお金が増えることもあれば、自分のように減ることもあります。 リスクは理解しておいてくださいね。これは自分でやって勉強していくしかなさそうです。 それでも、お金が増える可能性はギャンブルよりも高いと思いますよ笑 誰か1人でも何かiDeCoでやってみよう、株やってみようとなる方がいれば幸いです。

コメント