「銀行での定額貯金の代わりに

NISAを始め、口座開設しようと思います!」

いいですよ!

では、

次にNISAを選ぶか、つみたてNISAを選ぶか?ってなるわけです。

NISAについては、こちら↓

NISAは手元資金が40万円以上ある方に、

ぜひスタートしていただきたいものです。

スタートから額が多ければ、運用効果により利益が出ると、儲ける額も当然多くなるからです。

5~7%の年利を期待するインデックスファンドで運用した場合、

もちろん運用益が増えた場合ですが、

でも、そんなお金手持ちにないよ!

NISA始められないじゃん!

という方のために、

よりみなさんが手ごろで入りやすいつみたてNISAについて深堀します。

よく聞く、

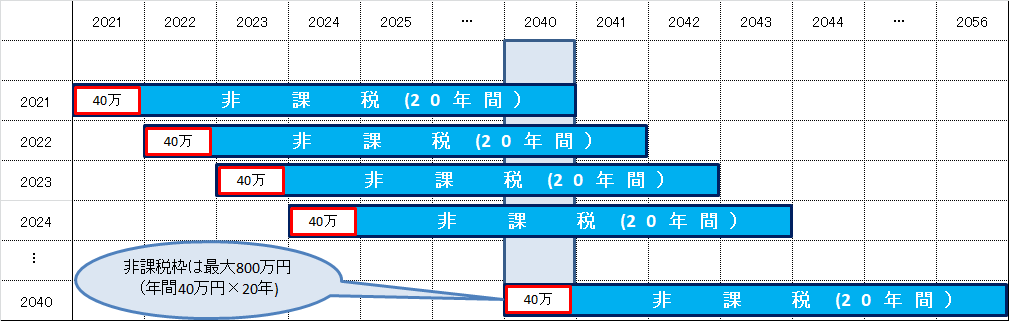

つみたてNISAについて簡単に説明しますと、毎月一定額を設定し、積み立てていくプランです。

上の表のように、毎年(1/1~12/31)までの投資合計40万円以内を積み立てて、

最大20年800万円が非課税枠となります。

なので、年始めに設定するとすれば、毎月3万3333円以内ずつ積み立てていく、ということです。

ちりつも、ってやつです。

つみたてNISAを行う場合は、10年先、20年先を考えて少しずつ投資を積み重ねていくのです。

だから、手ごろでコツコツなんです。

そして、 商品が少なく選びやすく、 かつリスクの少ない商品が厳選されていることもメリットです。 また、2021年においては、 すべてのつみたてNISA商品が利益をあげる、 という素晴らしい実績も残しています。

短期的には、あんまり増えた感じはしないですが、長期的に見てみると複利の力が働きます。

複利、とはなんじゃという方は下をクリックしてください。

NISAとつみたてNISAどっちがいいの?

ご自分の投資できる金額と相談して決めることになります。

けいきっちんは、2021年はNISAを選びました。

話の流れ的には、つみたてNISAを選ぶんやないんかい!

と言われてしまいそうですが、2022年もNISAで継続です。

理由は少しでも早くお金を増やしたかったのと、手元資金が40万円よりもあったから。

ただし、これからは手元資金も少なくまとめて投資できなくなってきたので、

2023年からは、けいきっちんはつみたてNISAに移行します。

つみたてNISAなら毎月無理せず、

設定すればあとは勝手に投資されるので、なんといっても楽ですね。

また、基準価格の動向を気にせず、毎月同額の投資ができます。

価格が上がっても下がってもリスクのない、

ドルコスト平均法ってやつです。

繰り返しますが、

貯金よりも投資による運用です!

コツコツいきましょう!

これをしない限り、手元のお金が増えることはありません。

我慢と少々の株式の知識さえあれば、気づいたら働かずに副収入を得ることができます。

別に稼げるから今すぐやりなさい、とかではなく、

ルールさえしっかりわかっていれば非課税で

お金の運用ができるという国の支援があるので、

上手く使いましょう、という話です。

2022年は、さらにNISAを始める方が一人でも多くなる時代になれば、と考えています。

世間で、インデックス・ファンドやポートフォリオだとか日本株、米国株、全世界株の用語が当たり前になるようになればうれしいですね。

自分の子どもにも運用、株式の知識は、教えていきたいとは考えてますが、まだまだ道半ばですね。

話を戻しますが、NISA、つみたてNISAは1年ごとにどちらかを選択可能です。

変更する場合は、年内にNISA⇔つみたてNISAの変更設定が必要です。

額はある、チャレンジ精神がある方は、NISAを

コツコツ行きたい方は、つみたてNISAをという感じでしょうか。

5%~7%アップを毎年目指していくということです。

貯金の利子と比べれば、はるかに高いことが分かるはずです。

NISA、つみたてNISAどちらがいいかは、ご自身で判断してください。

一緒に自由な人生を選択できるように、

NISAでの投資信託の道を歩みましょう!

ちなみに、

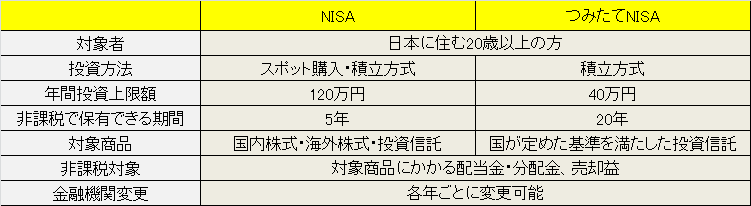

NISAとつみたてNISAの比較はこちら↓

どのくらい増えるの?

何度も言いますが、

額が増える=宝くじのような何千万、何億増えたがすぐに達成できる、わけでは決してありません。

100万円投資したらその年末に5~7万円増える(5%アップ)を目指す感覚です。

例えば100万円ならば、年間で5~7万円増えたと実感し、投資効果を感じることができます。

これなら、人に自慢?、紹介できるし、他の人も銀行に預けるんだったら、

やってみようかな、と考えさせられるはずです。

自分がおすすめするインデックス・ファンドは米国株です。

そのため、アメリカの経済状況、

特に2020年あたりからのコロナ過、今はオミクロン株に左右されていますが、

それでも軒並みマイナスにならずに推移しています。

ちなみに、2021年の楽天・全米インデックス・ファンドは驚異の20%越えでした。

これは別のところで振り返ります。

参考になるとうれしいです。

NISAでおすすめの本はこちら

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/25282c76.34db4871.25282c77.54bd4526/?me_id=1273418&item_id=13829621&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fvaboo%2Fcabinet%2Fbooks066%2F9784816359163.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント